Lenen via crowdfunding zit in de lift. Het fenomeen ‘crowdlending’ is een verzamelnaam voor ‘Peer-to-Peer Lending' (P2P) en 'Peer-to-Business Lending' (P2B). Bij P2P gaat het om een lening tussen particulieren, daar waar het bij P2B gaat om particulieren die lenen aan bedrijven. Die leningen dienen anderzijds als investering voor beleggers op zoek naar rendement. Door de periodieke terugbetalingen ligt deze vorm van crowdfunding erg goed in de markt. Online platformen brengen kredietnemers en investeerders samen, zonder dat het platform zelf de lening mee gaat financieren.

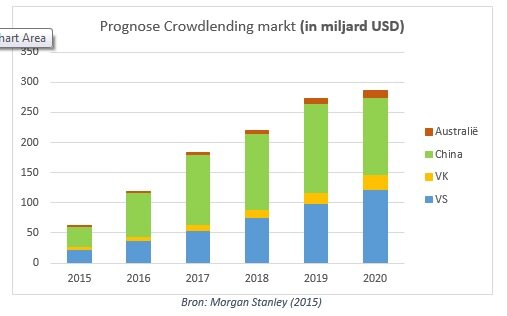

De markt voor crowdlending is in veel landen nog braakliggend terrein. Voorlopig spelen enkel China, de Verenigde Staten en het Verenigd Koninkrijk een noemenswaardige rol. Eens ook andere landen op dit fenomeen ‘springen’, kan de groei pas echt losbreken. Morgan Stanley voorspelt dat de markt voor P2P-leningen in 2020 wereldwijd al bijna 300 miljard USD zal bedragen, een verviervoudiging ten opzichte van vandaag. Toch is deze prognose vrij bescheiden, gezien de groeipercentages die in 2014 en 2015 werden opgetekend in verschillende landen. Daar zagen we vaak meer dan een verdubbeling per jaar. De verdeling consumentenleningen-bedrijfsleningen gaat daarbij meestal gelijk op.

Dat de markt vandaag wordt geleidt door China, hoeft niet te verbazen. Hun logge banksysteem doet mensen hunkeren naar alternatieven om hun geld in te investeren. Daarenboven legt de Chinese centrale bank strenge restricties op om geld in te wisselen voor vreemde valuta. Het is daarom niet verwonderlijk dat ook de digitale munt Bitcoin daar furore kent. Eind 2015 bestonden er al meer dan 1.500 van deze P2P-platformen in China, booming business dus. Ook de VS doet mee in het succesverhaal. Lending Club, het grootste Amerikaanse platform, had eind 2015 al meer dan 15 miljard USD aan leningen gerealiseerd. In Europa moet vooral gekeken worden naar het Verenigd Koninkrijk, met een markt van bijna 2 miljard Britse pond eind 2014. In de rest van Europa bevindt het zich daarentegen nog in een embryonale fase. Dat komt enerzijds omdat P2P-consumentenleningen in veel landen nog niet worden toegestaan. Ook in België is dit nog verboden terrein. In Nederland werd de wetgeving vorig jaar gunstig gewijzigd, waardoor nu ook dit soort leningen aangeboden worden.

Doordat de operationele kosten van deze platformen een pak lager liggen, kan deze vorm van lenen aanzien worden als een bedreiging voor het traditionele banksysteem. Toch hoeft deze ontwikkeling ook voor banken niet nadelig te zijn. Zij hebben door hun brede kennis en hun groot netwerk veel meer te bieden dan enkel het toestaan van leningen. Bovendien bieden de meeste platformen ook geen garantie aan bij wanbetaling, wat het risico alleen maar opdrijft. In het buitenland zien we zelfs vaak regelgevingen die de platformen verplichten om samen te werken met erkende banken. De groei was tot op vandaag dan ook vooral te danken aan de ontbrekende regelgeving in de meeste landen. Strengere regels zouden wel eens een rem op deze groei kunnen zetten.

Wall Street blijft alleszins niet bij de pakken zitten. Goldman Sachs en Morgan Stanley zijn eind vorig jaar al begonnen met de effectisering van studentenleningen afkomstig van het platform SoFi, om zo ook een graantje van hun succes mee te pikken. Ondertussen hebben alle andere Amerikaanse bankreuzen al middelen ingezet om een mondje te kunnen meepraten in deze markt. De ontwikkeling van effectisering lijkt echter sterk op pre-crisistijden, waar het risico niet werd geschuwd, met alle gevolgen van dien…

Deze markt wordt dus vooral gekenmerkt door risico. Toch betekent het voor bedrijven een alternatieve vorm van financiering, waardoor de kans op slagen alleen maar vergroot. Crowdlending voor bedrijven kende al een zeer sterke groei in België. Look&Fin realiseerde zelfs al meer dan €6 miljoen aan leningen via hun platform. Als ook België wil meespelen in de markt voor P2P-consumentenleningen dient er eerst en vooral een goed onderbouwd regelgevend kader aan de basis te liggen. Daarbij kan vooral het Verenigd Koninkrijk als schoolvoorbeeld dienen. Daar wordt de groei van deze markt niet alleen gestimuleerd, maar worden ook de risico’s in toom gehouden.