Er zijn banken en banken. Sommige financiële instellingen zijn puur retailgericht en hebben geen corporate of investment banking activiteiten. Sommige hebben een interne broker, andere niet.

Indien een retailbank zich bijvoorbeeld enkel richt op deposito’s en kredietverlening, dan is equity crowdfunding niet meteen een logische strategische keuze. Indien een bepaalde financiële speler echter ook een investment banking afdeling heeft, is dat al een ander verhaal.

Beurshuizen die betrokken zijn bij IPO’s hebben immers financiering en ‘deal making’ in hun DNA zitten, en dan is een uitbreiding naar financiële crowdfunding geen onlogische strategische zet. Het hangt dus af van het type financiële speler waarover het gaat.

Laat het ons even bij retailbanken houden die eveneens een beleggingsfocus hebben.

In dit geval kan financiële crowdfunding bekeken worden als een mogelijk onderdeel van een gediversifieerde klantenportefeuille. Het voordeel dat dergelijke banken aan de crowdfundingsector kunnen aanreiken is hun klantenbestand, het vertrouwen dat investeerders hebben in een bancaire instelling, en kennis i.v.m. beleggingen en asset allocatie.

Bovendien beschikken de meeste retailbanken over een aanzienlijk kantorennetwerk. Via dat kantorennetwerk komen ze in contact met ondernemingen en starters/start-ups. Nu is het wel zo dat start-ups meestal niet in aanmerking komen voor een krediet, maar een bank fungeert toch nog vaak als (eerste) aanspreekpunt. Al is het maar om door te verwijzen of een start-up wegwijs te maken in mogelijke (alternatieve) financieringsmogelijkheden.

Een retailbank met een beleggingsfocus kan zich dus op de crowdfundingmarkt begeven en toegevoegde waarde bieden aan een platform op het vlak van (a) de ‘demand side’ (start-ups die geld zoeken) en de ‘supply side’ (investeerders).

Een online broker heeft de volgende troeven: (a) een database met klanten die vertrouwd zijn met ‘beleggen’, (b) de kennis van het opereren van een online beursplatform en (c) de ervaring in het omgaan met financiële wetgeving en de financiële toezichthouders.

Het is dus duidelijk dat een bank/broker heel wat extra troeven kan aanreiken. Er is echter wel degelijk een ‘maar’. Er zijn weinig

financiële crowdfundingplatformen die winstgevend zijn. Er dient dus toch een investering te gebeuren. Daarnaast is er ook een mogelijk reputatierisico. Wanneer een bepaald project of start-up faalt, kan dit afstralen op het imago van de financiële speler. Deze redenering kan echter ook omgedraaid worden. Een financiële speler die zich engageert op het vlak van crowdfunding kan rekenen op een positief effect op haar imago. Er wordt immers een constructieve bijdrage geleverd aan de economie. Bovendien is het voor een dergelijke financiële speler interessant en leerrijk om zelf actief te zijn in wat mogelijk ‘disruptive’ kan zijn voor de bancaire sector. Men komt er in aanraking met nieuwe, innovatieve technologieën en met de verfrissende, ondernemende aanpak van start-ups.

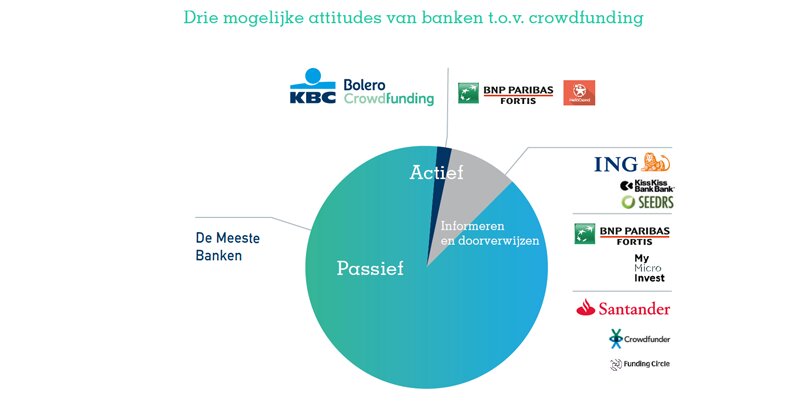

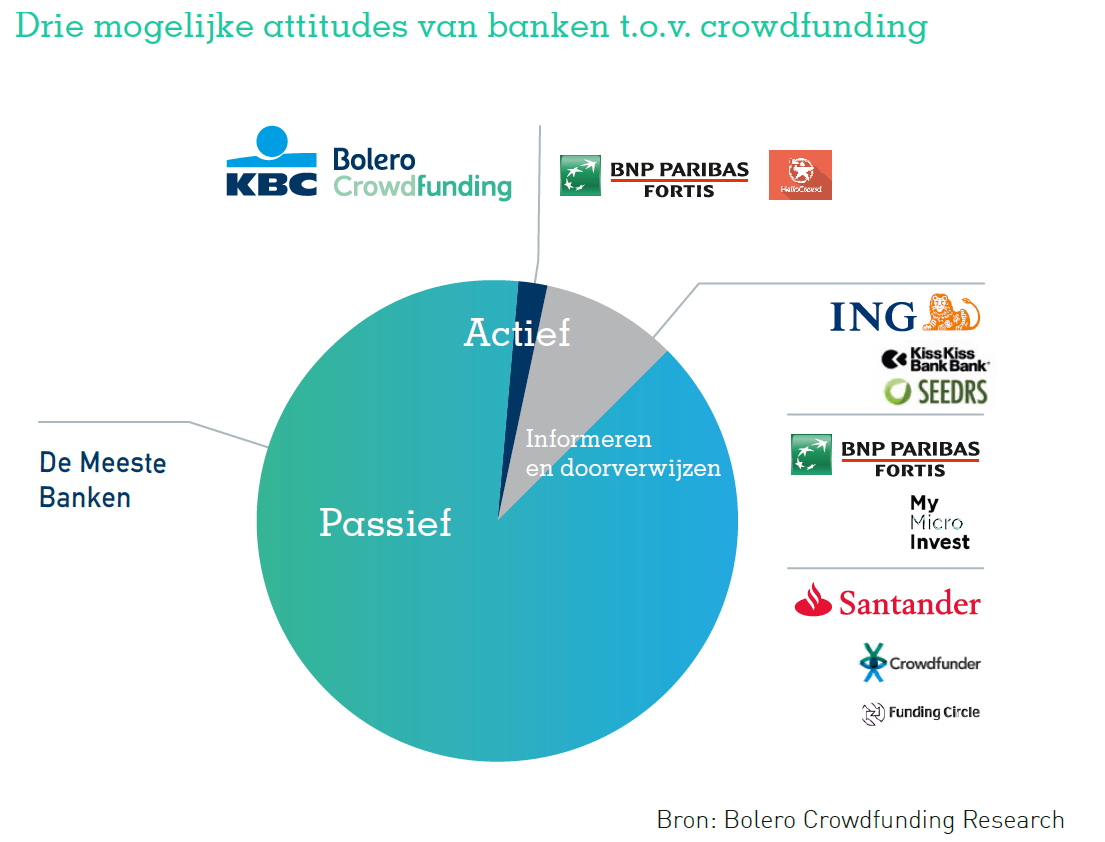

In de praktijk stellen we vast dat banken drie verschillende posities innemen ten opzichte van crowdfunding:

Vooreerst zien we banken die vaststellen dat crowdfunding een alternatieve financieringsbron kan zijn, maar die allerminst de taak op zich nemen om hun klanten hierover te informeren. De meeste banken vallen onder deze categorie.

Anno 2015 zien we dat enkele banken deze passieve houding achter zich laten en de klant toch gaan informeren door te gaan doorverwijzen naar bestaande crowdfundingplatformen waar ze al of niet een zichtbaar partnerschap mee aangaan. Zo kondigde BNP Paribas Fortis begin 2015 haar samenwerking aan met het bestaande platform MyMicroInvest. In oktober 2015 deed ING hetzelfde met Seedrs voor de financiële en met KissKissBankBank voor de niet-financiële crowdfundingdeals.

Ten slotte zijn er banken die zelf een crowdfundingplatform oprichten en beheren. Een select groepje banken kiest voor deze actieve aanpak. Zo hield KBC eind 2014 haar crowdfundingplatform, Bolero Crowdfunding, boven de doopvont. Deze werd om evidente redenen ondergebracht bij haar online broker Bolero. Midden 2015 lanceerde de digitale dochter van BNP Paribas Fortis, Hello Bank, het platform HelloCrowd. Deze laatste richt zich op niet-financiële crowdfundingcampagnes.

Lees er alles over in de Bolero Crowdfunding Whitepaper.